相关推荐Related recommendations

绿色科技建筑装饰总承包商

Green technology building decoration

绿色科技建筑装饰总承包商

Green technology building decoration

转眼之间,2020年就过去了一半,这半年之间,我们见证了太多的历史,也经历过商办市场的低谷期、复苏期……

一场疫情风暴,打乱了前进的节奏,很多意外迫使我们不得不做出改变,但时间终将证明,熬过最难的时候,我们都将乘风破浪。本期带大家一起来回顾深圳上半年的写字楼市场,通过总结过去,更好地了解市场,发现趋势,展望下半年。

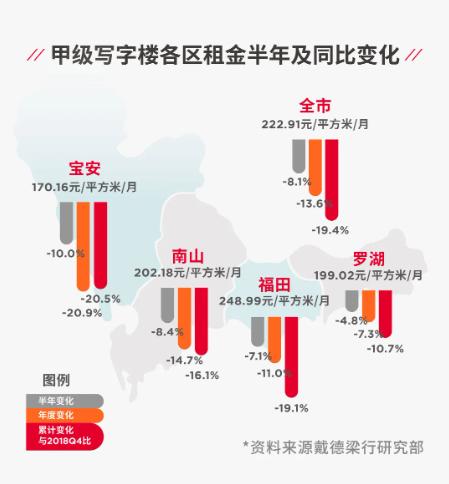

租金普降,为企业带来换租、扩租窗口期,半年吸纳量超去年全年

上半年,南山区44万平方米的新增供应将深圳甲级写字楼存量提升至596.4万平方米。新供应在一定程度上刺激了需求的释放,上半年累计吸纳量约14万平方米,超2019年全年;同时,供应拉高空置率,较2019年末上涨3.39%-25.43%。尽管受疫情影响,深圳甲级写字楼市场在春节后陷入停滞状态,但随着疫情逐步得到控制,租赁活动于二季度逐渐恢复,且大面积的租赁交易颇为活跃。

优于预期的吸纳表现,一方面源于多数项目以较长的预租期积蓄优质客户,同时业主及关联企业入驻也令新项目取得一定的去化;另一方面,疫情期间停滞的市场也令疫情期间停滞的市场也令租赁需求延后并于二季度集中释放。

而更重要的原因则是租赁价格及策略的调整——深圳连续数年的高供应量持续积蓄市场压力,疫情前虽然市场整体空置率持续走高,但考虑物业在未来市场中的影响力及对深圳产业经济高成长的预期,业主降租意愿较弱,更多是通过给予一定的装补或延长免租期等方式吸引客户;而疫情后整体经济环境不容乐观,且可预见的高供应压力削弱业主对后市的信心,以价换量成为更多物业特别是新项目业主的优先考量。

因此,上半年深圳甲级写字楼市场出现租金普降的局面,全市写字楼租金上半年降幅达到8.1%,年中平均租金水平为每月每平方米222.91元。

供应的增加带来了更多的办公物业选择,同时租金较高峰期时期累计下调幅度已达19.4%,这对于发展向好的实力型企业来说无疑意味着换租窗口期,不少企业变更办公环境的同时也为未来业务发展扩充办公空间。

价格刺激需求提前释放,年内可见的新供应或令下半年市场面临较大去化压力

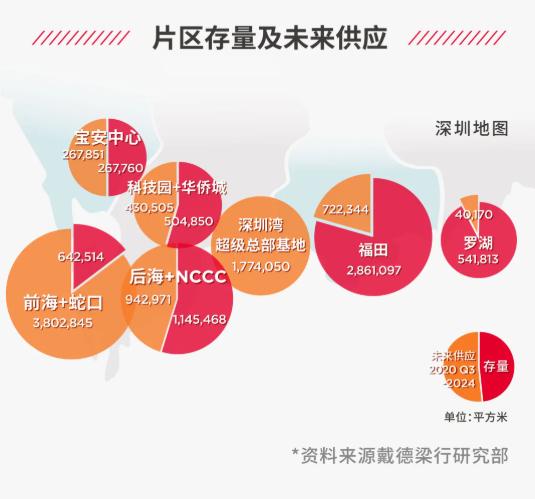

展望后市,年内还将有约77万平方米的新项目计划入市,且新供应多来自于南山区的热门板块,预计空置率还将进一步上行。

从需求端来看,租金的普降一定程度上刺激了办公租赁需求于上半年提前释放,但考虑到疫情后宏观环境及经济面尚待恢复,下半年租赁需求活跃度将有所下降,全市甲级写字楼租金依然存在下探可能,但降幅将有所收窄。

总结与展望

上半年总结:

1. 上半年累计吸纳量超2019年全年

2. 租金普降为企业带来换租、扩租窗口期

3. 科技、传统金融行业、专业服务类需求活跃

下半年展望:

1. 宏观环境及经济面有望恢复

2. 新供应多来自于南山区热门板块

3.下半年市场面临较大去化压力

4. 后续租金将继续承压